МЬЮЕРДЁЂаЁХєЁЂРэЯыжЎКѓЃЌЭўТэЦћГЕЕФIPOеаЙЩЪщвВдк2022Фъ6дТ1ШеОИлНЛЫљХћТЖЁЃ

ЁЁЁЁзїЮЊЙњФкзюдчвЛХњдьГЕаТЪЦСІЃЌЭўТэЦћГЕдјКЭ“ЮЕаЁРэ”ЦНЦ№ЦНзјЃЌКХГЦ“ЫФаЁСњ”ЁЃзїЮЊКмдчОЭгаЖРСЂЩњВњЛљЕиЕФаТЪЦСІГЕЦѓЃЌЭўТэдкЩЯЪаЧАвбРлМЦЛёЕУ350вкдЊШкзЪЃЌвВДњБэСЫзЪБОЯрЕБГЬЖШЕФПДКУЁЃ

ЁЁЁЁЕЋВюОрдкНќСНФъж№НЅЯдЯжЃЌЭўТэЦћГЕдкХХааАёЩЯЕФЮЛДЮЕєСЫгжЕєЃЌЯЪЩйдйКЭСэЭтШ§МвдьГЕаТЪЦСІЯрЬсВЂТлЃЌдјОЕФ“ЫФаЁСњ”БфГЩСЫ“ЮЕаЁРэ”ЁЃ

ЁЁЁЁ2020ФъвдРДЕФЖрДЮ“здШМ”ЪТЙЪЃЌЮовЩЛсЖдЭўТэЦћГЕЦЗХЦЩљгўДјРДвЛЖЈгАЯьЃЌШЛЖјМДБудк2022Фъ4дТ19ШедйДЮЗЂЩњ“здШМ”ЪТЙЪЃЌЭўТэЦћГЕЛЙЪЧдквЛИіЖрдТКѓХћТЖСЫеаЙЩЪщЃЌПЩМћЦфЩЯЪажЎМБЦШЁЃ

ЁЁЁЁ“СїбЊ”ЩЯЪаЕФЭўТэЕНЕзгаЖрШБЧЎЃПЧАЦкЕФвЛЯЕСаЙиМќбЁдёЃЌгжИјЭўТэДјРДСЫЪВУДбљЕФНсЙћЃПеаЙЩЪщжаЕФЪ§ОнЃЌИјГіСЫвЛИіИќЭъећЕФД№АИЁЃ

ЁЁЁЁзЪН№НєеХ

ЁЁЁЁдкзЪБОЪаГЁЩЯцЉцЉРДГйЕФЭўТэЦћГЕЃЌдјЯШКѓдкПЦДДАхКЭУРЙЩ“ЪдЬН”ЃЌЦ№СЫИіДѓдчШДИЯСЫЭэМЏЁЃДЫЪБЭўТэЦћГЕВХдЄБИе§ЪНЕЧТНИлЙЩЃЌКЭвбОУРЙЩЩЯЪаЃЌжЎКѓзЊвЦеѓЕижСИлЙЩЕФ“ЮЕаЁРэ”ЯрБШЃЌТфКѓСЫ2-3ФъЁЃ

ЁЁЁЁжБЙлНсЙћОЭЪЧЃЌЭўТэЦћГЕдкШкзЪЗНУцЕФЭЈЕРГйГйУЛФмЭъШЋДђПЊЃЌећЬхЕФзЪБОНсЙЙжаЃЌДјЯЂеЎЮёашвЊГаЕЃИќЮЊжївЊЕФШкзЪбЙСІЁЃ

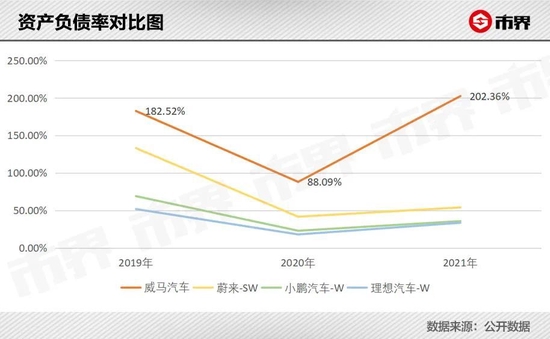

ЁЁЁЁКсЯђЖдБШЫФМвдьГЕаТЪЦСІЃЈвдЯТМђГЦ“аТЪЦСІЫФаЁСњ”ЃЉЃЌ2021ФъФЉЭўТэЦћГЕЕФзЪВњИКеЎТЪвбДяЕНОЊШЫЕФ202.36%ЃЌдЖГЌГіСэЭтШ§МвЕФ30%-55%ЃЌвтЮЖзХЭўТэЦћГЕУП1дЊЕФзЪВњАщЫцЕФЖМЪЧ2дЊвдЩЯЕФИКеЎЁЃ

ЁЁЁЁГЌИпЕФзЪВњИКеЎТЪБГКѓЃЌЪЧЭўТэЦћГЕЕБЧАИќДѓЕФГЅеЎбЙСІКЭИќИпЕФВЦЮёГЩБОЁЃ

ЁЁЁЁДгДјЯЂеЎЮёЕФНЧЖШРДПДЃЌ2021ФъФЉЭўТэЦћГЕНЋгквЛФъФкЕНЦкЕФгаЯЂНшПюДяЕН30.3вкдЊЃЌЯжН№МАЯжН№ЕШМлЮяШДжЛга41.56вкдЊЃЌЯрБШжЎЯТЮЕРДЦћГЕЫфШЛЖЬЦкНшПюИпДя72.98вкдЊЃЌЕЋеЫУцЯжН№ГЌЙ§150вкдЊЃЌЬкХВПеМфЯдШЛИќДѓЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЯрБШ“гаЧЎвЛЦ№зЌЁЂУЛЧЎвЛЦ№Пї”ЕФШЈвцЭЖзЪЃЌеЎЮёШкзЪашвЊжЇИЖИќИпЁЂвВИќЮЊ“гВад”ЕФВЦЮёГЩБОЃЌЭўТэЦћГЕЕФИпЖюВЦЮёЗбгУвбШЛГЩЮЊВЯЪГРћШѓЕФвЛИіживЊвђЫиЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2021ФъЭўТэЦћГЕВЦЮёГЩБОЃЈРћЯЂжЇГіЃЉДяЕН8.11вкдЊЃЌЮЊЫФМвжЎЪзЃЌеМЪеШыБШжиИќЪЧДяЕН17.1%ЃЌЖјСэЭтШ§Мв2021ФъРћЯЂжЇГіеМзмЪеШыБШжиОљВЛГЌЙ§2%ЃЌВюОрЯрЕБаќЪтЁЃ

ЁЁЁЁДгећЬхЕФЯжН№СїЧщПіРДПДЃЌ2021ФъЭўТэЦћГЕЪЧЫФМвжаОгЊЛюЖЏЯжН№ОЛСїГізюЖрЕФ——ЫЕУїжївЕШддкДѓАбЛЈЧЎЃЌЖјБ№ШЫвбОПЊЪМж№НЅзЌЧЎЃЌЛђжЛЪЧаЁПїЁЃ

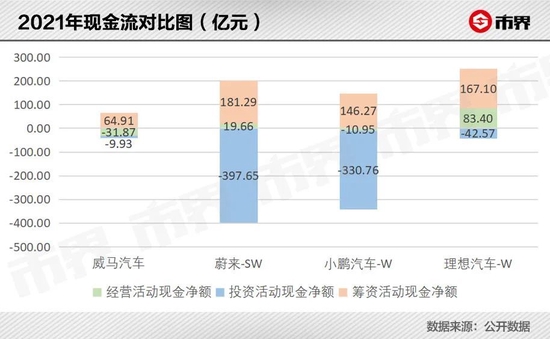

ЁЁЁЁгыДЫЭЌЪБЃЌКЭСэЭтШ§МвЯрБШЃЌ2021ФъЭўТэЦћГЕГязЪЛюЖЏЕФЯжН№СїШыЪЎЗжгаЯоЃЌжЛга64.91вкдЊЃЌжївЊЪЧвђЮЊЙЩШЈКЭеЎШЈШкзЪЕФЭЌЪБЃЌашвЊЙіЖЏГЅЛЙДѓБЪЕФЧАЦкеЎЮёЃЌНјГіЯрЕжКѓОЛШкзЪЖюДѓЗљЫѕаЁЃЌЖјСэЭтШ§Мвзд2018ФъвдРДТНајгкУРЙЩЁЂИлЙЩЩЯЪаЃЌвбдкзЪБОЪаГЁЧРЬВЕЧТНЁЃ

ЁЁЁЁОгЊЛюЖЏвЛжБдкЛЈЧЎЃЌГязЪЛюЖЏШкзЪЖюгжЯрЖдгаЯоЃЌЭўТэЦћГЕЖдЭтЭЖзЪвВБфЕУ“ЪјЪжЪјНХ”ЃЌНќШ§ФъЭЖзЪЛюЖЏЯжН№ОЛСїГіКЯМЦжЛга50вкдЊЃЌСэЭтШ§Мвдђдк255вкдЊжС414вкдЊжЎМфЁЃ

ЁЁЁЁШчДЫПДРДЃЌдНРДдНШБЧЎЕФЭўТэЦћГЕШЗЪЕашвЊХмВНЩЯЪаЃЌПЊЭиШЋаТЕФШкзЪЧўЕРЁЃ

ЁЁЁЁЭўТэЕФбЁдёЬт

ЁЁЁЁЖдгке§ДІгкаТШќЕРЁЂИпГЩГЄЦкЕФЦѓвЕЖјбдЃЌШБЧЎЮовЩЪЧжТУќЕФЃЌдкИУЛЈЧЎЕФЪБКђУЛгазуЙЛЕФЧЎПЩЛЈЃЌНЋЖдвЕЮёРЉеХЁЂбаЗЂЭЖШыЕШЮЪЬтВњЩњвЛЯЕСаЕФСЌЫјЗДгІЃЌзюжеМгОчзЪН№НєеХЕФОжУцЁЃ

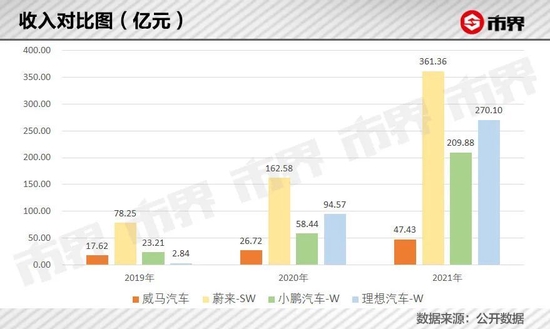

ЁЁЁЁДгЪеШыЙцФЃРДПДЃЌ2019ФъаТЪЦСІЫФаЁСњЖМДІгкЗЂеЙЯрЖддчЦкЕФНзЖЮЃЌЭўТэЦћГЕ17.62вкдЊЕФГЩМЈКЭаЁХєЯрЕБЃЌдЖИпгкЕБФъжЛга2.84вкдЊЪеШыЕФРэЯыЦћГЕЁЃ

ЁЁЁЁвВФбЙж2020ФъГѕдкЭѕаЫБэЪОПДКУРэЯыЦћГЕЪБЃЌЭўТэЦћГЕДДЪМШЫЩђъЭИєПеКАЛА“ЭўТэвЛЖЈЛсЪЧTop3жЎвЛ”ЃЌЛЙБэЪОШчЙћЪфСЫОЭЫЭЭѕаЫвЛЬЈГЕЁЃ

ЁЁЁЁЭѕаЫВЂЮДЛигІЩђъЭЕФКАЛАЃЌЖјКѓРДЕФЭўТэЦћГЕвВЯдШЛУЛФмЭъГЩЖФдМЃЌгыСэЭтШ§МвЕФЪеШыВюОрЛЙБЛНјвЛВНЗХДѓЁЃ2021ФъЪеШыВЛЕН50вкдЊЕФЭўТэЦћГЕЃЌБ№ЫЕКЭ“ЮЕаЁРэ”БШМчСЫЃЌЯждкПДРДСЌ“БШбќ”ЖМгаРЇФбЁЃ

ЃЈЭѕаЫЃЉ ЃЈЭѕаЫЃЉ

ЁЁЁЁдкетБГКѓЪЧЕєЖгЕФЯњСПКЭжаЕЭЖЫЖЈЮЛЯТЕФЕЭЪлМлЁЃ

ЁЁЁЁЭўТэЦћГЕвЛЖШЪдЭМЭЈЙ§ЗЂСІЭјдМГЕЪаГЁЃЌЧРеМЖЬЦкФкЪеаЇИќУїЯдЕФTo BЪаГЁЃЌДгЖјКіТдСЫЯИЫЎГЄСїЕФTo CЩњвтЃЌ2021Фъ10.73ЭђдЊЕФЦНОљЕЅМлдЖЕЭгкСэЭтШ§МвЁЃ

ЁЁЁЁЕЋЕЭМлзюжеУЛФмИјЭўТэЦћГЕДјРДИќИпЕФЯњСПЃЌИќДѓЗЖЮЇЕФИіШЫГЕжївВЯЪЩйдИвтздЬЭбќАќТђвЛСО“ЭјдМГЕЭЌПю”ЃЌ2021ФъЭўТэЦћГЕТєГі4.42ЭђСОЃЌВЛМА“ЮЕаЁРэ”ЕФвЛАыЁЃ

ЁЁЁЁДгзЪВњНсЙЙРДПДЃЌвЛИіУїЯдЕФЧјБ№ЪЧЃЌЭўТэЦћГЕЕФЙЬЖЈзЪВњ2020ФъОЭДяЕН54.11вкдЊЃЌГЌЙ§СЫ“ЮЕаЁРэ”25вкдЊжС50вкдЊЕФЫЎЦНЃЌФПЧАЭўТэЦћГЕЙЬЖЈзЪВњеМзмзЪВњЕФБШР§ШдДяЕН30%зѓгвЃЌдЖГЌ“ЮЕаЁРэ”ЕФ7%жС8%ЁЃ

ЁЁЁЁетДњБэЭўТэЦћГЕЖдгкЙЄГЇЁЂжЦдьЗНУц“гВЪЕСІ”ЕФжиЪгГЬЖШЁЃ2021ФъФЉЃЌЭўТэЕФФъВњФмДяЕН25ЭђЃЌЖјЮЕРДВЛЙ§24ЭђЃЌЕЋЭўТэЕФВњФмРћгУТЪНіга17.6%ЁЃ

ЁЁЁЁгы“жизЪВњ”ЯрЖдгІЕФЪЧЭўТэдкКЫаФММЪѕКЭбаЗЂЗНУцЕФЯрЖдШѕЪЦЁЃ

ЁЁЁЁДгбаЗЂжЇГіРДПДЃЌЫфШЛЭўТэЦћГЕ2021ФъФУГіСЫ20.69%ЕФЪеШыгУгкбаЗЂЃЌдкЫФМвжаЪєгкзюИпБШР§ЃЌЕЋгЩгкЪеШыЙцФЃЕФТфКѓЃЌДгОјЖджЕЫЎЦНРДПДЃЌЭўТэЦћГЕЕФбаЗЂжЇГіВЛЕН10вкдЊЃЌСэЭтШ§Мвдк32вкдЊжС46вкдЊЃЌШ§ФъРлМЦЕФВюОрПЩЯыЖјжЊЁЃ

ЁЁЁЁДгбаЗЂЭХЖгРДПДЃЌ2021ФъФЉЭўТэЦћГЕга1141ЮЛбаЗЂШЫдБЃЌЕЋ“ЮЕаЁРэ”ЗжБ№га4809ЁЂ5271КЭ3415ЮЛбаЗЂШЫдБЁЃ

ЁЁЁЁдкетБГКѓЪЧЭўТэЖдАйЖШЕФШеНЅвРРЕЁЃ

ЁЁЁЁ2017Фъ12дТЭўТэЦћГЕЛёЕУСЫАйЖШ10вкУРдЊЕФBТжШкзЪЃЌДњМлЪЧвЛЯЕСаЯрЖдПСПЬЕФОКвЕЬѕПюЁЃ

ЁЁЁЁдкжЎКѓГжајЕФШкзЪКЭКЯзїжаЃЌЫЋЗНЕФЙиЯЕШеНЅНєУмЃЌЭўТэГжајдкЦћГЕЙЄГЇЗНУцКФЗбДѓСПОЋСІЃЌзЂжи“ГЕЩэ”ЕФДђдьЃЌЖјАќРЈздЖЏМнЪЛММЪѕКЭВйзїЯЕЭГдкФкЕФ“СщЛъ”ЃЌдђИќЖрбіеЬгкКЯзїЛяАщАйЖШЕФжЇГжЁЃ

ЁЁЁЁНсЙћдБОБэЪО“ВЛдьГЕ”ЕФАйЖШЃЌжегкЛЙЪЧдк2021ФъЧзздЯТГЁЃЌМгШыдьГЕДѓВПЖгЃЌЖјЭўТэЯдШЛвВашвЊжиаТЩѓЪгздМКдк“ШэЪЕСІ”ЗНУцЕФЭЖШыЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌвЛИіжЕЕУЙизЂЕФЪ§ОнЪЧЃЌЭўТэЦћГЕЕФЪеШыЙцФЃЫфШЛВЛМАБ№ШЫЕФ1/4ЃЌЕЋ2021ФъФЉгІЪееЫПюШДКСВЛЪОШѕЃЌДяЕНСЫ25.63вкдЊЃЌгыЮЕРДКЭаЁХєЯрЕБЁЃ

ЁЁЁЁетвтЮЖзХЭўТэЦћГЕЕФгІЪееЫПюжмзЊЬьЪ§ДяЕНТўГЄЕФ141Ьь——вЛСОГЕТєГіШЅЁЂШЗШЯЪеШыжЎКѓЃЌЭўТэЦћГЕвЊЕШзузу4ИіЖрдТВХФмЪеЕНЧЎЃЌЖј“ЮЕаЁРэ”ЗжБ№ашвЊ20ЬьЁЂ33ЬьКЭ1.6ЬьЁЃ

ЁЁЁЁживЊдвђдкгкЃЌЭўТэЦћГЕдк2021ФъФЉга621МвКЯзїЛяАщУХЕъЃЌжївЊЪЧОЯњФЃЪНЃЌЖј“ЮЕаЁРэ”ЕФЯпЯТУХЕъЪ§СПЗжБ№ЮЊ358МвЁЂ357МвКЭ206МвЃЌЧвДѓВПЗжЖМЪЧжБгЊЕъЁЃ

ЁЁЁЁвЛЯђЭЦГчОЯњЃЈДњРэЃЉФЃЪНЕФЩђъЭЃЌдјдк2018ФъЪРНчЛЅСЊЭјДѓЛсЩЯБэЪОЃЌжБгЊФЃЪНИќЪЪКЯаЁжкИпЖЫЪаГЁЃЌЖјЗЧЭўТэЦћГЕетбљДѓХњСПЩњВњНЛИЖЕФЦЗХЦЖЈЮЛЁЃ

ЁЁЁЁОЯњФЃЪНЫфШЛФмвЛЖЈГЬЖШЩЯзЊвЦЯњЪлбЙСІКЭЧўЕРНЈЩшбЙСІЃЌШДвВЪЙЦфДэЪЇСЫНќОрРыНгДЅЯћЗбепЕФЛњЛсЃЌЧв2019ФъжС2021ФъЭўТэЯђКЯзїУХЕъЗжБ№жЇИЖЕФ3.48вкдЊЁЂ7.75вкдЊКЭ16.21вкдЊЗЕРћКЭВЙЬљЃЌвВдкДѓЗљВЯЪГРћШѓЁЃ

ЁЁЁЁЖрживђЫигАЯьЯТЃЌЭўТэЦћГЕ2019ФъжС2021ЗжБ№ПїЫ№41.45вкдЊЁЂ50.84вкдЊКЭ82.06вкдЊЃЌКЯМЦПїЫ№174вкдЊЃЌОЕїећЕФПїЫ№вВга136.32вкдЊЃЌеМШ§ФъзмЪеШыБШжиЕФ148.6%ЁЃ

ЁЁЁЁзлКЯНќ3ФъЕФЪеШыКЭГЩБОЗбгУЃЌЯрЕБгкУПТєвЛСО10ЭђдЊЕФГЕЃЌвЊПїЕєНќ15ЭђдЊЃЌдЖИпгк“ЮЕаЁРэ”Ш§ФъКЯМЦЕФПїЫ№ТЪЁЃ

ЁЁЁЁДЫДЮГЩЙІЩЯЪаШкзЪЃЌЭўТэЦћГЕЕФзЪН№бЙСІЛђФмЕУЕНвЛЖЈГЬЖШЕФЛКНтЃЌЕЋЯдШЛЮоЗЈНтОіШЋВПЕФЮЪЬтЁЃ

ЁЁЁЁВЛТлЪЧГЅеЎЁЂОгЊПїЫ№ЁЂжБгЊЬхЯЕДюНЈЛЙЪЧбаЗЂЭЖШыЃЌЯывЊИЯЩЯ“ЮЕаЁРэ”ЃЌЭЌЪБбЙжЦзЁаТНњЖдЪжФФпИКЭСуХмЃЌЭўТэашвЊЛЈЧЎЕФЕиЗНЬЋЖрСЫЁЃ

|