对于2023年Q1乃至全年乘用车市场的调性判断,站在3月10日和3月31日,看法可能会不同。简单说,从“中度悲观”变为“谨慎乐观”。

“复苏”取决于定义

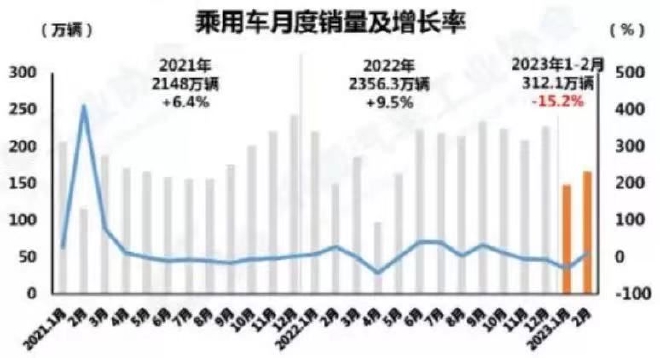

3月9日、10日,乘联会和中汽协分别发布了2月份的产销数据。如市场预期,同比(产销11.6%、10.9%)环比(22.8%、12.5%)都是正增长。相对于2月中旬对当月预测,反弹力度更高一点。但是,作为比较基准的2022年2月,是“春节月”,这就让反弹的含金量不足。

如果将1、2月份加总比较,就能平滑掉春节影响。1-2月,根据乘联会数据,狭义乘用车零售只有268.3万辆,同比降19.8%,问题就凸显出来。中汽协的销量数据,采用了批售口径,此不赘述。

显然,至少在2月底,整个市场并未走向复苏,看上去仍在政策退出(国补和燃油车购置税减半)的效应中挣扎。

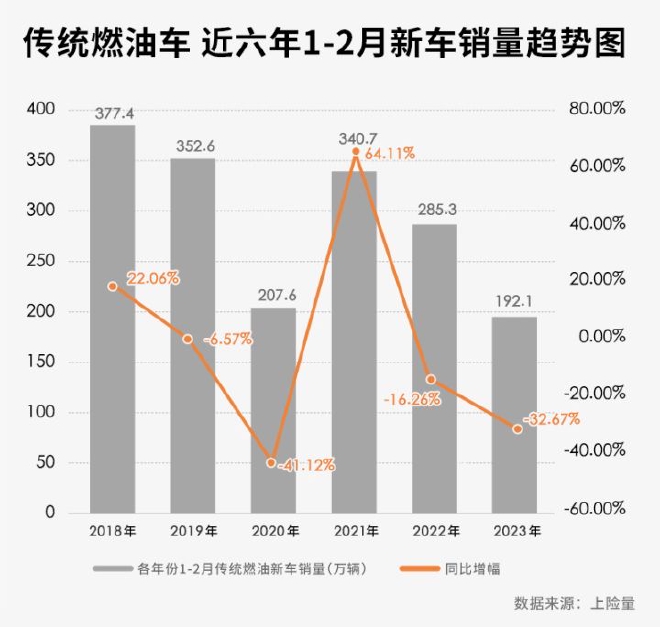

当然,关键要看“复苏”的定义是什么。如果只以上年为标准,那么Q1应该是比较乐观的。大家都知道,3月份燃油车已经开始打起价格战。从东雪的大力度清库优惠开始,迅速蔓延,如今已经演变成40多个品牌、上百车型参加的大规模混战。大家拼力度、拼规模、甚至拼地方政府支持力度。虽然有明显的非市场因素,但价格战的驱动力,是典型的市场机制。

而3月底,我们拿到3月份4周的粗略数据,购买力被释放的还不错。

从3月第4周(3.20~3.26)终端上险数来看,本周乘用车销量39.6万辆,同比增长38%,环比增长25%。其中,新能源12.9万辆,同比增27%,环比增13%,新能源渗透率32.5%

由此很容易预测3月份的市场销量将在160万辆上下,同比增2%,环比增14.5%。其中新能源56万辆,同比增25.8%,环比增27.5%,渗透率进一步提升到35.2%。

如果将今年前3个月零售加总在一起(3月份为估算值),上险端大约为429万辆,同比下跌13%。

3月这4周里面,新能源渗透率一直在34%~36%一线游荡。如果每周细分的话,当整体销量略降的时候,新能源渗透率反而略高。这促使我们思考,“渗透率”的真正含义,其实是表征了新能源对燃油车的挤压强度。大家井水不犯河水的各自发展,早已成了过去。一旦渗透率上到某个点(我们认为在20%一线),两者间的竞争就会激烈起来。

在大盘整体增长乏力的情况下,这个强度越大,燃油车越难过。燃油车的反击势在必行。而率先挑起争斗的新能源则再度予以回应。所有的战争都是这样,一旦突破控制的临界点,都快速螺旋升级,随即爆发全面对抗。

如果将“复苏”的定义为超越历史峰值,那么2023年仍然很难做到。因为2017年,中国乘用车产销量达到2480.7万辆和2471.8万辆。如果中汽协的预言基本靠谱,即2023年相对2022年市场整体增长3%实现的话,销量将达到2427万辆,那么“复苏”则仍未实现。

价格战影响长期化

我们应该看到,自从中国人均GDP进入3.5万元人民币(大致是2011年),汽车消费就进入快行线,此时几乎95%以上都是第一次购车。而这种情况一直持续到2017年,此时刚好达到人均GDP 6万人民币,汽车一次消费进入顶峰(其实2016年就有见顶趋势)。

此后,经济整体性告别高增长,车市也如此。而且,任何震荡曲线,第一个高点附近肯定有一个“超调”过程,后续渐趋平缓,市场会主动寻找“稳定中值”。

第二年(2018年)还发生了一件大事,即中美贸易战,一直延续到今天。如今刚从3年疫情当中走出来,压制已久的消费出现反弹。

但反弹是分层次、分波次的。第一层是受疫情压制最大的部分,餐饮、文化、出行、旅行休闲;第二层是日常生活消费(吃穿用),而第三层则是房地产。而汽车则骑在第二和第三层中间,有家庭大宗消费的影子,但不具备投资性,大致仍属于“日常”。

因此,寄望于汽车能像第一层消费那样,只要一放开就获得迅猛的增长,是不现实的。

经济学里面有“潜在增长力”理论。即在有效资源配置下,供需平衡的、可持续增长率。以前宏观经济层面,总将其理解为“最快增长可能”,这是不对的,实际上达成不但需要一大堆前提条件,还要强调在“长效机制”指引下。

这么一看,眼下的价格战,其实也是资源配置的重组过程。通过出清弱势品牌资产,资源由优势品牌更多地获取,从而建立更巩固的优势。在这个残酷的过程中,很多措施都是短效的,只顾眼前,但取得的效果,可能是长期的。

2023年的后续走势

当然,今年极大概率不会出现去年4、5月份因上海疫情而“挖大坑”的事件。把这个坑考虑进去,今年Q2大概率走出政策退出的阴霾,价格战的效果开始钝化。新能源上游正极原料(碳酸锂)价格在3月份变化非常大,已经跌至高点的一半左右。即便考虑价格战,也给整个价值链条的成本压力,在一定程度上松了绑。

因此,今年乘用车的大盘子“微增长”是大概率事件。而新能源车也从动辄3位数的增长率上掉下来,变成相对低速的50%以下增长。

不可忽略的亮点是出口。1~2月,根据中汽协的数据,汽车出口63万辆,其中乘用车52.2万辆,同比增长57.7%。而新能源出口17万辆(新能源乘用车占据95%),同比增长62.8%。显然,金额增速比数量增速快,这反映了单价提升。从2021年出口均价1.6万美元,提升到今年的2.1万美元。

在2021年,出口连续5年的百万级平台终于被突破,达到200万辆。2022年上了340万辆新台阶,其中新能源112万辆。今年很多人都看到400万辆以上。这些数据也和均价一样,指向同一个结论,即中国整车出口,依靠新能源打开了局面。

新能源带动的汽车产业升级,产业能力终于开始向全球范围溢出。中国品牌终于也能通过全球市场,来调配产能了。

市场风格转换

数据还显示,无论燃油车还是新能源,1、2月都出现了A级车跌幅领先于大盘,高端消费相对稳定。这表明中国市场整体上,已经进入了以换购为消费主体的阶段。消费升级就是这一趋势的注解。下沉市场首次消费仍然远多于一二线城市,但首次入场的消费者日益成为稀有品种。这也预示今年市场的趋势,总量扩大变得越来越困难,存量斗争将越来越激烈。新品牌发育的时间也变得更少,这一点是不利于新品牌成长的。

与之相应,高端燃油车甚至抵御了同档次新能源的侵蚀,走势平稳。而高端车的新能源化,其引领者同样是中国品牌。

这几个月,比亚迪仰望、吉利银河、奇瑞火星(技术架构)、长安深蓝、埃安昊铂、上汽智己,大家都在抢着发高端品牌。而中系品牌高端产品力兑现的速度,将超出此前的预计,很可能在未来1、2年内就发生。

1-2月,中国品牌乘用车市占率52.3%,同比上升7.6个百分点,相比去年晚些时候高歌猛进,走势略微平了一点,但仍在涨。合资这一块,德系(市占率19.6%)美系(9.7%)稳住了阵脚,美系还略有抬头;地盘丢掉最多的是日系(15.1%),仍在找新的固守线;韩系法系市占率均为1.6%,涨跌已经不对市场格局构成大的影响了。

日系内部也有分化。在1~2月,一丰和广丰零售跌幅都在10%以内,而广本同期跌42%,东本跌48.8%,东风日产跌41%。看来本田和日产在华业务,受到中国品牌的挤压更多。今年余下的时间,日系仍将只有丰田能如愿“以价换量”,而另外两家则很难找到业务锚点,遏制下滑进程。全年如果跌幅如果能控制在30%以内,就算2023年成功捱过去了。

2024年、2025年,合资的新能源将大规模上新能源平台及其衍生产品,会不会构成反击,还要再看。但如果这个牌出的太晚,可能没用了。

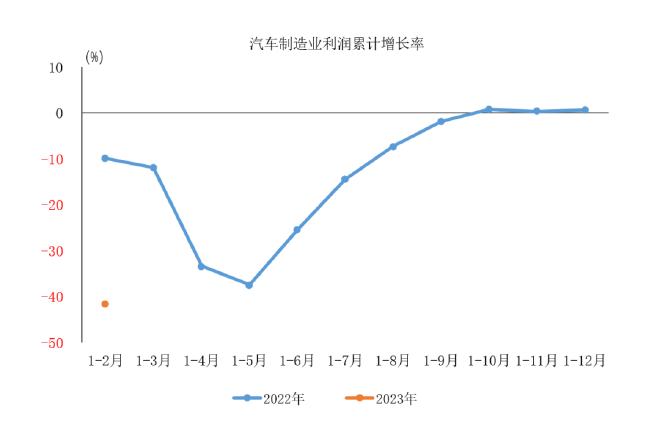

今年头两个月,汽车制造业的利润414亿元,下降42%,利润率只有3.2%,利润率低于制造业平均水平。在这么低的利润率水平上产生如此激烈的竞争,本身体现了行业投资资本过剩。因为汽车业在各地的特殊地位,导致各方都输不起。 到头来,大家还是要通过最直接,也是最暴力的方式,来决定谁是站着的。

尽管淘汰的过程很残酷,但出清过程的长期化,就意味着回归成本和技术的行业本源。尽管现在业内竞争和监管,存在很多非市场因素,但最终还是市场机制决定去留。

|