特斯拉(Tesla)下一代汽车平台削减75%碳化硅(SiC)用量的一纸宣言,直接激起发展如日中天的碳化硅行业千层浪的同时,也“扰乱”第三代半导体的前进节奏。

官宣论断板上钉钉,碳化硅前景似乎被打问号,替代方案何解?与其并驾齐驱的另一第三代半导体代表材料氮化镓(GaN)的上车机会点又有多远也被推进热议中心。尤其是在近日,半导体巨头英飞凌重金押注氮化镓,似乎正欲掀起千亿赛道的狂欢。冷热之间,第三代半导体仿佛正驶在成本、技术、工艺、资本等多个岔路口。

图源:英飞凌官网 图源:英飞凌官网

氮化镓成替代方案?

作为宽禁带半导体材料,典型特征便是高电压和高电流,相较于以硅(Si)和砷化镓(GaAs)为代表的较为成熟的第一、二代半导体,前者在应用高压电源、电力电子技术、电力控制系统、电力调节器、电力变换器等方面具有显著优势。

相较于硅器件,第三代半导体可降低50%以上的能量损失,并减小75%以上的装备体积。简而言之,就是性能更好、效能更高,因而广受新能源汽车、光伏、5G、消费快充等领域青睐。

图源:安世半导体 图源:安世半导体

“碳中和”浪潮翻涌之下,第三代半导体也被视为“双碳”达标的一剂“良方”;与此同时,为推动国内半导体产业发展,解决“卡脖子”困境,其也被看作是“弯道超车”的锦囊。

2021年,第三代半导体产业被正式写入“十四五”规划与2035年远景目标中;2022年上半年,中国科技部国家重点研发计划“新型显示与战略性电子材料”重点专项2022年度项目中,再对第三代半导体材料与器件的7个项目进行研发支持。而此前已经有一系列政策相继出台。

市场与政策的双轮驱动下,第三代半导体发展如火如荼。聚焦市场化的应用,作为代表性材料,氮化硅和氮化镓的发展也有异同。

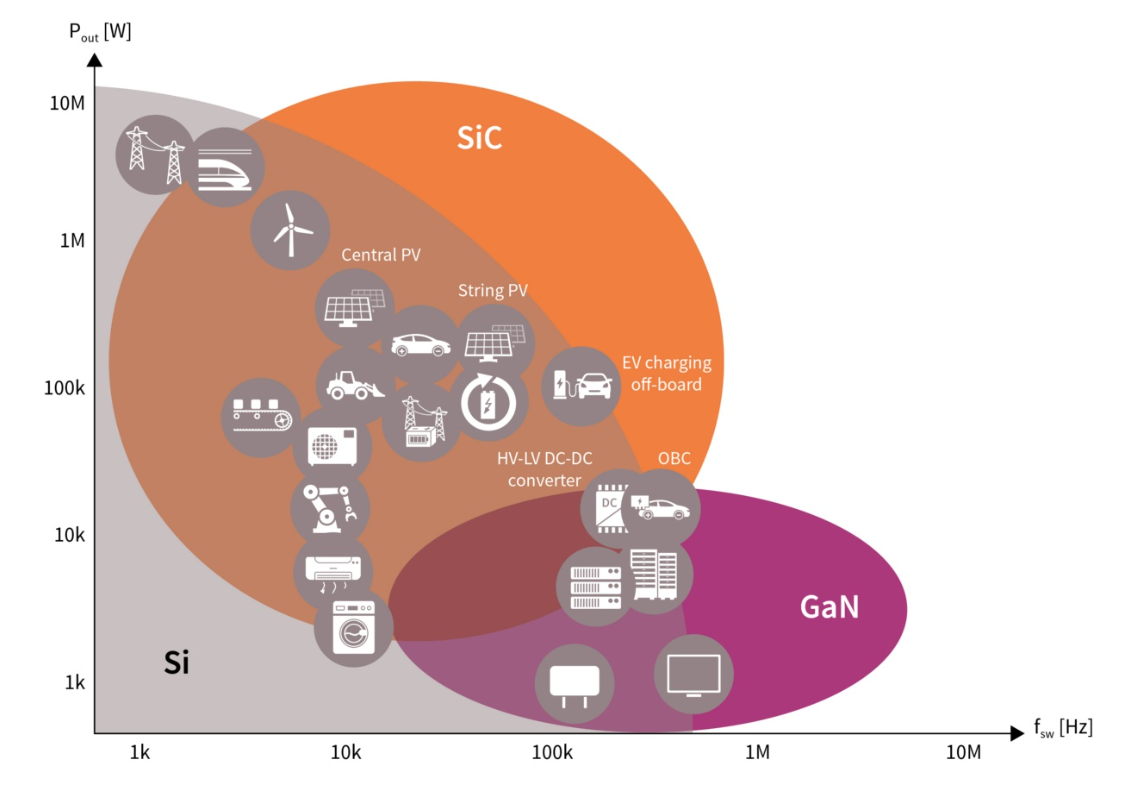

总体来说,碳化硅的发展要更早些,区别于碳化硅聚焦高压应用,氮化镓的优势更侧重于高频,可实现高效的功率转换。这也意味着氮化镓能有效提升产品功率密度,以更小的尺寸、更轻的重量和更低的总成本优势,满足更高的能效要求。

目前,碳化硅主要应用于主驱动逆变器(Inverter)、直流对直流(DC-DC)、车载充电器(OBC)等领域,对于后两者,若以成本考量,替换成氮化镓功率元件是业界所认可的一种发展趋势。

此外,在高压功率晶体管市场,电动汽车逆变器在400V-1,000V之间的市场格局也有发生变化的可能。

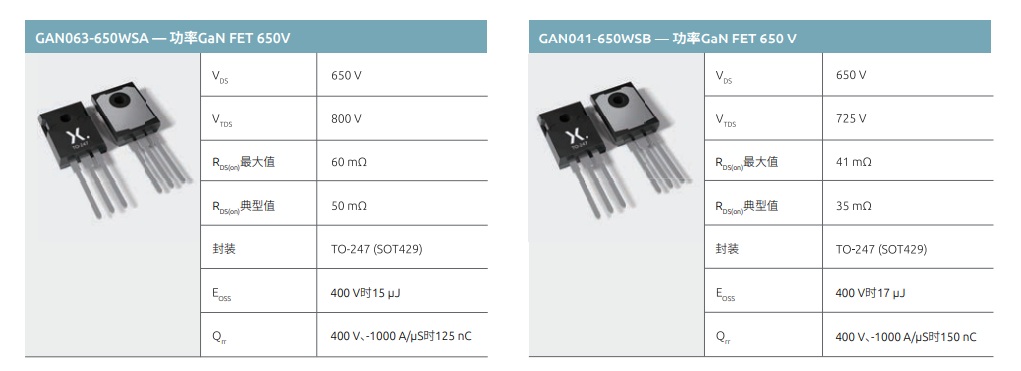

尽管氮化镓器件目前主要占据400V以下应用,碳化硅则在800V及以上的应用中更具优势,但随着GaN器件的改进,硅基GaN的大规模生产,以及价格逐步下探,在800V以上应用市场,氮化镓场效电晶体(GaN FET)替代SiC MOSFET的潜力似乎也不容小觑。

比如GaNPower此前就已展示过业界首款1200V单芯片(E型GaN功率器件),业界也预测1,200V GaN晶体管将在2025年左右推出。

同样区别于碳化硅直接在汽车领域“开枝散叶”,因特性不一、认证标准不一,氮化镓则是在消费电子市场“开疆扩土”一番之后,才逐步在数据通信、汽车、工业等市场显露头角。

具体来看,在消费电子领域,氮化镓以快速充电器(快充)为主要战场,此外也有产品应用于无线充电、消费型激光雷达等,也主因该领域驱动,氮化硅功率器件已成为当前成长最快的细分市场。

在汽车领域,氮化镓主要应用于车载充电器、DC/DC转换器(电压范围为48V至400V)、激光雷达;另如在数据中心方面,氮化镓器件也逐渐占有一方之地,能提供更为高效紧凑的电力架构。

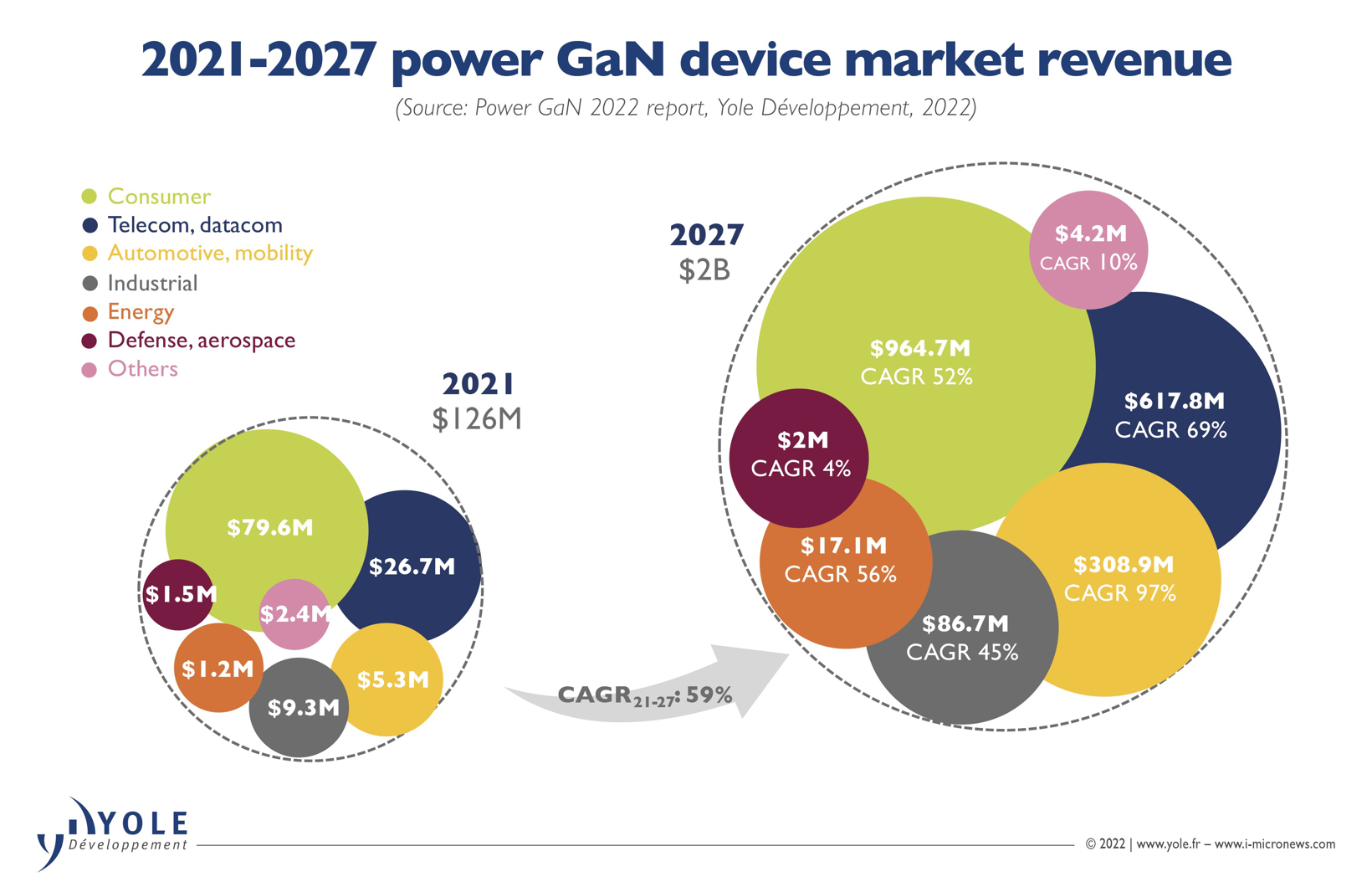

伴随氮化镓技术突破,氮化镓也在进一步撬动市场,产业规模有望爆发。Yole表示,通信和汽车将助推下一个功率GaN浪潮的到来。Yole预测,2027年,功率GaN市场将达到20亿美元,其中,GaN汽车市场价值将超过2.27亿美元,2021年至2027年间的复合年增长率(CAGR)为99%。

图源:Yole 图源:Yole

氮化镓产业链成型

目前,日本、美国和中国是氮化镓技术布局的热点市场。一如“发迹”于国外的传统半导体,氮化镓龙头企业也多集中在国外。美国和日本起步较早,于20世纪70年代初便开始研究,其中,日本相对而言更具优势,全球的氮化镓技术主要来源于日本。

氮化镓产业链涵盖衬底、外延、IC设计、制造、封装测试等环节。从全球范围来看,住友电工是衬底市场的龙头,Macom、Intel、Wolfspeed(原称为Cree)等主要占据GaN射频市场,英飞凌、Transphorm等则主要布局功率市场。此外,韩国LG、三星等也都是当前氮化镓赛道的排头兵。其中,住友电工与Cree作为行业龙头,市场占有率均超过30%。

据了解,住友电工于2003年在世界上率先实现氮化镓衬底量产,是全球氮化镓射频器件主要供应商,华为也是其客户之一。该公司聚焦于衬底和器件,目前,氮化镓衬底以2-3英寸为主,4英寸已经实现商用,6英寸样本也已开发。

美国Cree因瞄准第三代半导体市场前景,自2019年开始逐步剥离LED业务,专注于碳化硅电力电子器件和GaN射频器件,并于2021年正式更名为Wolfspeed(原Cree旗下的功率&射频部门)。

德国英飞凌作为功率器件领域的领头羊,在功率模块、GaN FET器件上布局的专利最多。值得一提的是,就在3月初,英飞凌宣布以8.3亿美元现金(约57亿元人民币)收购氮化镓全球技术领导者GaN Systems的动作,再次激起氮化镓领域的浪花。

英飞凌功率和传感器系统总裁怀特表示,公司特别看好氮化镓芯片,预测到2027年,氮化镓芯片市场将以每年56%的速度增长。因此,英飞凌还斥资20亿欧元扩大其位于马来西亚居林和奥地利菲拉赫工厂的氮化镓和碳化硅芯片的产能。

国内方面,虽然起步相对晚些,技术布局与专利申请数量也与国外企业有一定差距,但后起发力强劲,“国产替代”的铺路也已让一众企业在追赶中初露锋芒。

如苏州纳维、东莞中镓涉足衬底,苏州晶湛半导体布局外延,海特高新代工氮化镓晶圆生产,南芯半导体主攻快充控制,英诺赛科、三安光电等坚定器功率器件方向,海威华芯则在碳化硅氮化镓(GaN-on-SiC)HEMT射频工艺上具有优势,另如矽立杰、晶丰明源、艾为电子、芯朋微、力芯微等皆在快充市场有所涉猎,还有一些新晋玩家源源不断跑步进场。

以英诺赛科为例,该公司在全球第三代半导体硅基氮化镓领域已经站到了头部位置。作为全球唯一实现同时量产氮化镓高、低压芯片的IDM企业,主要产品涵盖从低压到高压(30V-650V)的氮化镓功率器件,被广泛应用于激光雷达、数据中心、5G通讯、高密度高效快速充电、无线充电、车载充电器、LED灯照明驱动等领域。

图源:英诺赛科 图源:英诺赛科

目前,英诺赛科拥有两座8英寸硅基氮化镓生产基地,是全球产能最高的氮化镓器件厂商。其8英寸硅基氮化镓的产能达到每月1万片,并将逐渐扩大至每月7万片以上。

2022年底,英诺赛科宣布,8英寸硅基GaN HEMT器件的出货量破亿,英诺赛科首席营销官冯雷博士称,这在行业里是第一次,具有里程碑式的意义,也验证了英诺赛科GaN器件的质量和可靠性。

氮化镓上车需求迫切

多年市场“摸爬滚打”,第三代半导体产业俨然已经驶入发展的历史窗口期,氮化镓方面,随着下游新能源汽车、光伏等市场快速增长,又遇三年芯片短缺时机,投融资两旺,相关材料和器件产业化也得以加速,新增产能陆续开出,增长态势优势保持明显。

另受宏观形势影响,近年来以快充为代表的消费电子市场增长有所放缓,氮化镓功率电子转向新能源汽车与工控市场的需求迫切。

中汽协数据显示,我国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年,新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。市场占有率达到25.6%。

全国乘用车市场信息联席会秘书长崔东树预测,2023年新能源乘用车销量将达到850万辆,实现30%左右的增长,呈现增速逐步放缓、出口增长较强的态势,总体来看中国汽车产销未来必然会突破4000万辆。

在近期召开的中国电动汽车百人会论坛上,赛力斯集团CTO、赛力斯汽车(轮值)总裁许林也直言,2023年新能源车市将迎来关键的分水岭,新能源渗透率未来五年内将超过50%,达到燃油车和新能源汽车的临界点,巨变即将来临。

这也意味着,第三代半导体有望一如既往地乘此东风。嗅到行业商机,上述三代半龙头的触角早已伸向汽车领域。

如英诺赛科布局电动汽车氮化镓充电系统,提出全氮化镓车OBC解决方案;珠海工厂已通过汽车认证,预计将在2024年生产用于汽车应用的8英寸硅基GaN器件;进入车载激光雷达禾赛科技的供应体系,且开始联合国内及韩国的大型Tier 1厂商共同研发GaN车用项目。

安世半导体的第三代半导体氮化镓功率器件(GaN FET)同样被广泛应用于电动汽车、数据中心、电信设备、工业自动化和高端电源,特别是在插电式混合动力汽车或纯电动汽车中。目前650V氮化镓技术已经通过车规级测试。

图源:安世半导体 图源:安世半导体

又如三安光电的GaN电子电力器件也已应用于新能源汽车领域等。此外,根据市场预测,2030年左右,原始设备制造商(OEM)也将开始考虑在主逆变器 (650V-800V) 中集成氮化镓。

并且,不止上游供应商,越来越多终端车企的箭靶也逐渐射向氮化镓器件领域。如德国汽车系统制造商ZF合作以色列GaN公司VisIC,意大利汽车零部件制造商Marelli与Transphorm合作,宝马在2021年跟GaN Systems签订6.5亿元的GaN供货协议,蔚来去年也投资了GaN外延企业晶湛半导体。

大规模应用难 放量上车仍有距离

值得注意的是,尽管氮化镓在性能、效率、能耗、尺寸等方面较传统硅功率器件由明显优势,但是也面临许多发展问题,主要集中在衬底和外延环节,以至于尚难大规模应用。

据了解,氮化镓是一种需要人工合成的物质,不存在液态,因此不能使用单晶硅生产工艺的直拉法拉出单晶,只能靠气体反应合成。同时,氮化镓没有可靠的绝缘体技术,这导致故障安全设备的设计复杂化。

简单来说,氮化镓单晶材料的取得极为不易,不仅反应时间长、速度慢、反应副产物多,而且对设备要求苛刻、技术复杂、产能低,产品成本也非常高。这也是为什么氮化镓最先从LED产品、消费类快充等领域开启市场占有之路的原因。

第三代半导体与传统硅基岔路口

事实上,氮化镓的成本过高问题是当前第三代半导体材料的通病,这也是特斯拉大砍碳化硅上车量的主因。

第三代半导体的市场前景毋庸置疑,但是在短期内,站在成本与经济效益角度,对于车企来说放量上车会有更多考量。

特别是在新势力中,公司账面上巨大“窟窿”仍存,今年国补退场加剧车企间的厮杀,价格战狂飙进一步压缩盈利空间,全球经济下行、全球各种黑天鹅事件轮番上演……一系列不确定因素交织之下,车企俨然站到了十字路口。

或许在碳化硅或是氮化镓技术与成本进一步优化之前,成熟的传统硅基仍是不错的选择。

图源:NE时代新能源 图源:NE时代新能源

仍以特斯拉为例,针对碳化硅用量减少的替代方案,不少业内人士推测,特斯拉重新拥抱硅基绝缘闸双极晶体管(Si IGBT)模块,很有可能选择Si IGBT叠加SiC二极管的排列组合方案,从而降低SiC整体用量,拉大与竞争者的差距。

英飞凌日前也指出,传统的硅基电源芯片仍然很重要,并决定投资50亿欧元以提高德国德累斯顿工厂此类芯片的产量。不过,他补充道,与宽禁带半导体相比,这一领域的增长预计会更慢。

特斯拉下一代车型削减75%碳化硅用量,是否会引起其他车企竞相效仿,IDM大厂后续对第三代半导体与传统硅基半导体的投建分配比例是否有所改变,氮化镓大规模上车进程如何……皆值得后市关注。

|